使い捨てプラスチックごみ危機の"起源"~オーストラリアの慈善団体がデータで示す樹脂メーカー,投資機関,銀行の責任

海はプラスチックごみの「処分場」

オーストラリアの慈善団体「ミンデルー財団(Minderoo Foundation)」(注1)が2021年5月18日,報告書「プラスチックごみメーカー指標~使い捨てプラスチック危機の根源の解明」を公表した。使い捨てプラスチックごみの発生の責任は,プラスチック原料を生産する巨大石油化学メーカーだけでなく,石油化学メーカーの株式を所有する投資機関と石油化学メーカーに融資する銀行にもあると指摘する。入手可能なデータを広範に集め,プラスチック汚染の「起源」に迫ろうとする意欲的な報告書となっており,今後も調査を積み重ね,効果的で実効的な問題解決策の提案を期待したい。

序文で,元アメリカ副大統領のアル・ゴア氏は,「気候危機とプラスチックごみ危機のたどる道は驚くほど似ており,二つの危機は徐々に絡み合ってきている。何世代もの間,私たちは大気を巨大な下水道のように扱い,日々膨大な温室効果ガスを注ぎ込んでいた。同じように,海を液体のごみ処理場として使い,毎年少なくとも800万トンのプラスチックごみをため込んでいた」と人間活動による環境負荷の実態を表した。「化石燃料会社は,二つの巨大市場である発電と輸送で脱炭素が著しく進んだことから,第三の市場 - 4分の3がプラスチック生産である石油化学 - を急拡大しようとしている」と見るゴア氏は,「プラスチック汚染の被害が明らかになってくると,石油化学産業はその責任を認める一方,世間の注意を,根本的な問題ではなく,プラスチック製品を使う消費者の行動変容に向けさせている」と石油化学産業界の姿勢を批判する。そのうえで,ゴア氏は「(報告書を)主なベースラインとして利用すれば,政府や産業界,金融サービス会社は,持続可能な未来に向けた行動に必要な方策を作り出せる」と報告書を評価している。

序文で,元アメリカ副大統領のアル・ゴア氏は,「気候危機とプラスチックごみ危機のたどる道は驚くほど似ており,二つの危機は徐々に絡み合ってきている。何世代もの間,私たちは大気を巨大な下水道のように扱い,日々膨大な温室効果ガスを注ぎ込んでいた。同じように,海を液体のごみ処理場として使い,毎年少なくとも800万トンのプラスチックごみをため込んでいた」と人間活動による環境負荷の実態を表した。「化石燃料会社は,二つの巨大市場である発電と輸送で脱炭素が著しく進んだことから,第三の市場 - 4分の3がプラスチック生産である石油化学 - を急拡大しようとしている」と見るゴア氏は,「プラスチック汚染の被害が明らかになってくると,石油化学産業はその責任を認める一方,世間の注意を,根本的な問題ではなく,プラスチック製品を使う消費者の行動変容に向けさせている」と石油化学産業界の姿勢を批判する。そのうえで,ゴア氏は「(報告書を)主なベースラインとして利用すれば,政府や産業界,金融サービス会社は,持続可能な未来に向けた行動に必要な方策を作り出せる」と報告書を評価している。

投資機関や銀行もプラスチックごみを生み出している?

報告書は,化石燃料を使わない「プラスチック循環経済」の創造を目的とした取組み「ノープラスチックごみ活動」の一環だ。同財団は,プラスチックの原料・資金の流れや環境への影響,持続可能性に対する企業の責任などを知るためには,プラスチックの供給網(サプライチェーン)の透明化が欠かせないという。

報告書は,化石燃料を使わない「プラスチック循環経済」の創造を目的とした取組み「ノープラスチックごみ活動」の一環だ。同財団は,プラスチックの原料・資金の流れや環境への影響,持続可能性に対する企業の責任などを知るためには,プラスチックの供給網(サプライチェーン)の透明化が欠かせないという。

報告書によると,2019年に発生した使い捨てプラスチックごみの55%分について,樹脂メーカー20社に責任があり(表1参照),90%分以上については100社に責任があると評価した。たとえば,使い捨てプラスチックごみの16%は,エクソンモービルとダウ,シノペックの3社が関わった排出分と見積もる。樹脂メーカーのトップ20社のうち,アジアに11社(中国に5社),ヨーロッパに4社,北アメリカに3社,ラテンアメリカと中東に1社ずつあるという。

20社の機関資産運用会社(年金投資ファンドや投資信託会社,保険会社など)は,樹脂メーカーの親会社に約3000億ドルを投資し,このうちの100億ドル分が使い捨てプラスチックごみを生み出す「バージン・ポリマー」(注2)の生産に回されている(表2参照)。投資額トップ3のバンガードとブラックロック,キャピタル・グループは,アメリカを拠点とするが,樹脂メーカーの親会社の株式1500億ドル以上を持ち,このうち使い捨てプラスチックごみ発生のために約60億ドルを回しているとする。

20社の機関資産運用会社(年金投資ファンドや投資信託会社,保険会社など)は,樹脂メーカーの親会社に約3000億ドルを投資し,このうちの100億ドル分が使い捨てプラスチックごみを生み出す「バージン・ポリマー」(注2)の生産に回されている(表2参照)。投資額トップ3のバンガードとブラックロック,キャピタル・グループは,アメリカを拠点とするが,樹脂メーカーの親会社の株式1500億ドル以上を持ち,このうち使い捨てプラスチックごみ発生のために約60億ドルを回しているとする。

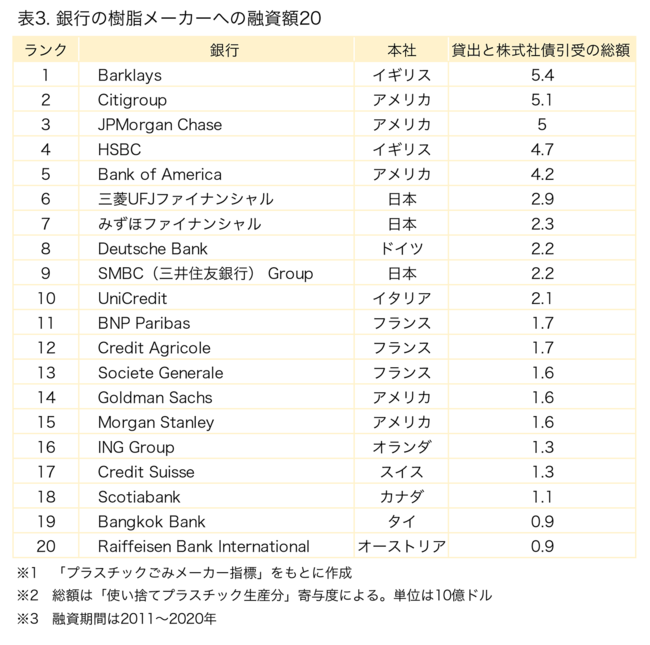

さらに,2011~2020年の10年間に,500行以上の銀行が,バージン・ポリマー生産のために約500億ドルを貸出し,約300億ドル以上の債券・株式保証を引き受けている。たった20行のメガバンクが樹脂生産への融資の半分以上を占めていた。融資額トップ5にはアメリカのJPモルガン・チェースとシティバンク,バンクオブアメリカの3行が入る。機関資産運用会社の投資額トップ20社にはアメリカのゴールドマンサックスとモルガンスタンレーが含まれている。アメリカは使い捨てプラスチック危機へ多大な資金供与をしていると指摘する。このほかのトップ20行の内訳は,ヨーロッパ8行,日本3行(三菱UFJフィナンシャル,みずほフィナンシャル,三井住友銀行グループ),カナダとタイの1行ずつとなっている(表3参照)。

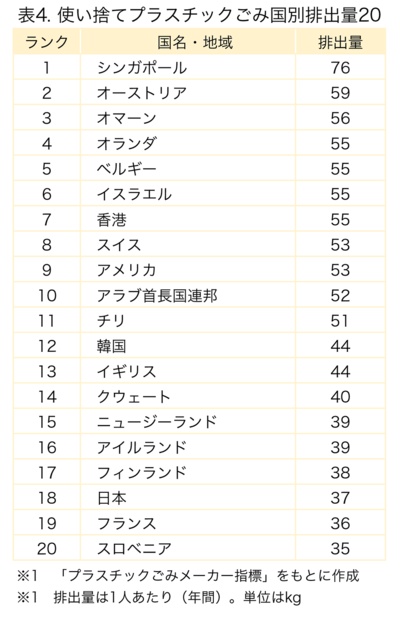

ちなみに,報告書は,1人当たりの使い捨てプラスチックごみの排出量(2019年)の国別ランキングを公表している(表4参照)。シンガポールが1位,オーストリアが2位などとなっており,日本は18位だった。

ちなみに,報告書は,1人当たりの使い捨てプラスチックごみの排出量(2019年)の国別ランキングを公表している(表4参照)。シンガポールが1位,オーストリアが2位などとなっており,日本は18位だった。

プラスチックごみ危機の4要素

同財団は使い捨てプラスチックごみ危機の原因をどうとらえているか。4つの要素に分け,次のように説明する。

第一に,間断ない生産増加がある。使い捨てプラスチックの利用は,新しい包装容器と使い捨てプラスチック生産物の技術革新によって加速し,過去30年間で急激に増え,過剰といえる水準に至っている。

第二に,化石燃料の原料が安いことである。プラスチックごみを再生利用した「グリーン」原料よりも化石燃料でプラスチックを作る方がはるかに安い。バージン・ポリマー企業は大量生産によってバージン・ポリマーを安く売れるが,家庭のプラスチックごみの個別回収や分別,リサイクルのコストは高い。使い捨てプラスチックごみには,需要がなく,価値がない。使い捨てプラスチックごみ回収は商業的なうま味がなく,回収率の多寡は公的資金の多寡に左右される。

第三に,事業者への甘い規制がある。廃棄物管理とプラスチック汚染のコストは世界的に増大している。しかし,使い捨てプラスチック・メーカーやブランド企業,小売業者はそのコスト支払い(負担)から"逃れている"。メーカーなどにコストを負担させる政策(プラスチックを生産したり利用したりする企業に廃棄物の責任を取らせるもの)は,多くの政府が試し始めているが,もっとも必要な発展途上国ではほとんど行われていない。

第四に,使い捨てプラスチックの不十分な管理の拡大だ。高所得国では,廃棄物管理の社会基盤は整備され,増大する使い捨てプラスチックの蓄積に対処(主に埋め立てや焼却)できる財政基盤もある。ただ,EUやアメリカ,日本からのプラスチックごみ輸出の拡大(特に2016年の中国の輸入禁止前)がそうした仕組みの限界を示してはいる。一方,低所得国や低中所得国では,必要な社会基盤がないことが多く,それを支える財政力も不十分なため,使い捨てプラスチック消費が環境災害に結びついている。

安くて便利な使い捨てプラスチックの利用拡大は世界中で止まらない。企業にとって甘いごみ排出規制ではプラスチック汚染の責任を企業に十分に転嫁できない。ごみの管理体制が必要な発展途上国は,処分場などの社会基盤が乏しく,それを運営する財政力もない。これでは「今そこにある危機」といえるプラスチックごみ危機は回避できないし,仮に,できたとしても相当な時間を要するだろう。

プラスチック汚染の解決策はあるのか

プラスチックごみ危機への対応策には何があるのか。報告書はこう示す。

この危機を回避するには産業界と政府が責任を分かち合う必要がある。使い捨てプラスチックの需要の伸びを抑える(たとえば,使い捨てストローやレジ袋のような不必要なプラスチックを削減する)ことや,再使用・再生利用しやすい製品を設計すること,適正な財政措置による廃棄物管理の仕組みを作ることが必要だとする。発展途上国でプラスチックごみの非正規の回収や輸入といった,経済社会で重要な役割を担う何百万人もの労働条件の改善も,方策の中に含まれるという。持続可能な生物由来の原料に変え,使い捨てプラスチックのライフサイクル上の温室効果ガス排出を考慮し,気候変動への影響を軽減していく必要もあるなどとしている。

このような対応策は,すでに「プラスチック汚染抑制~プラスチック製品の供給側ができることと限界 1」(https://fsi-mp.aori.u-tokyo.ac.jp/2021/03/1.html)において検討している。そこでも指摘したが,上記のような対応策は現代社会の経済の仕組み「大量生産-大量消費-大量廃棄」を根本的に変えるものではなく,効果は限定的であり,たとえ対応策が実施されても「百年河清を俟つ」感を拭い去れない。そうしているうちにも海にプラスチックは流れ込み続けるのだ。

とは言うものの,報告書はプラスチック汚染に踏み込む姿勢を見せる。

プラスチックごみ危機の「根底」には化石燃料から樹脂を製造するメーカーがあるが,産業界は,生産体制をこうした従来の延長型モデルから循環型モデルに変える必要があると指摘する。循環型モデルは,再生利用の樹脂生産を増やすことで,使い捨てプラスチックごみの商品市場の機能を活性化させ,廃棄プラスチックを全回収するという強い商業的インセンティブを生じさせ,最終的にはプラスチック汚染を取り除けるという。

こうした認識のもと,報告書は,プラスチックの循環利用を目指すため,不十分な規制しか受けていない企業を明るみに出し,使い捨てプラスチックを生むルートをたどることを目的としている,と同財団はいう。また,バージン・ポリマー生産の"蛇口"を握っている企業は,プラスチックごみ危機の「起源」であるが,問題解決の一員に加わらなければならないとする。そのうえで,産業界に対して,徹底的な透明性をできるだけ早く実現する必要性を認め,循環型プラスチック経済への転換を支持するよう求めている。

思うに,報告書が言うところは,プラスチック生産などに関連する企業も参加して,プラスチックを循環させて利用する「循環型経済」を目指すということだ。たしかに,報告書は,使い捨てプラスチックごみの「起源」に切り込んではいるが,革新的な内容にまでは及んでいないと思われる。ただ,使い捨てプラスチックごみ発生の責任を,樹脂メーカーの親会社や投資機関,銀行にもあると見立て,それを示唆するデータを公開するなどして,プラスチック汚染の抑制に向けた議論の材料を提供している点は大いに評価できる。今後,プラスチックそのものの削減についての企業の取り組みとその経済的評価の分析が行われることに期待したい。

同財団では,次のステップは,事業者に全データの公開を約束させることだという。使い捨てプラスチックの禁止措置や課税,賦課金という政策の流れから考えると,この分野(透明性)でリードする企業が最終的には報われるだろうと見ている。

温室効果ガス削減に関して炭素税などの政策が世界中で導入されたり検討されたりしている。使い捨てプラスチックごみの削減に関しても実効性のある規制を検討,実施する必要があるが,その前提として,報告書の指摘通り,企業活動の徹底した情報公開が求められるのは確実だろう。

調査の方法と信用性

この報告書の信頼性を左右する調査は,どのようにして行われたのか。少し細かくなるが,報告書はこう説明する。

使い捨てプラスチック生産のもとになる樹脂を製造する企業がどの会社か,生産された使い捨てプラスチックはどれだけごみとなっているか,を調べるため,樹脂生産から廃棄物発生までの物質の流れをモデル化した。ただ,今回の分析では,2019年に生産された樹脂の98%以上を占めるバージン・ポリマーだけを扱っている。今後の報告には再生利用と生物由来の樹脂を含めるつもりだとしている。

まずは,使い捨てプラスチックの90%程度を占める5つの主な樹脂(注3)を生産する約1200工場を特定した。これらの工場は約300社の別会社に所有・運営されていた。次に各工場における2019年の樹脂生産量を見積もった。工場数と生産量はエネルギー調査コンサルタントのウッド・マッキンジーによっている。

第二に,50万を超える関税船荷証券(すべての船積み商品に付随する書類)に加え国連貨物データベースを使い,各工場から出荷された樹脂の輸出先を追跡した。輸出先の国々では,プラスチックの成型加工機の製造能力に基づき,樹脂が使い捨てプラスチックと非使い捨てプラスチックに成型される割合を計算した。データはウッド・マッキンジーによっている。

最後に,ばら荷で輸入された原料から包装容器となった使い捨てプラスチックの量を見積もり,貿易の流れから消費と廃棄への移動をシミュレーションした。ここでは国連貨物データベースと世界銀行のデータを使っている。こうして各国の樹脂メーカーの使い捨てプラスチックごみへの寄与度を見積もったとする。

ただ,同財団は,今回の分析は使い捨てプラスチックがごみになるまでで終わっていると強調する。ほぼ例外なく,現状では使い捨てプラスチックが捨てられてごみになった後の流れ(ごみは埋め立て処分場に行ったのか,焼却されたのか,それとも汚染物として海に流出したのか)の報告データはなかった。したがって,樹脂メーカーとプラスチック汚染のつながりを量的に示せなかったとしている。

上記で特定した樹脂メーカーの"所有者"を見つけるために,ブルームバーグ(企業情報など提供)からは株式会社,オービス(企業情報のデータベース提供)からは非公開会社(株式を公開していない会社)のそれぞれの株主データをソースとしたという。株主は3クラス―機関資産運用会社と国有,個人・民間機関-に分類している。

次に,株主が所有する株式の価値を評価した。ほとんどすべてのケースにおいて,使い捨てプラスチックに使われている樹脂の生産は,各メーカーの企業活動の一部でしかない。また,メーカーは,最小の規制と事業の透明性のもとで経営されており,今回の調査で使えるような使い捨てプラスチックに関する分析報告を提供していない。このため,メーカーごとに,使い捨てプラスチックごみの発生に直接関与していない多様な事業と比較して使い捨てプラスチック寄与度を評価し,所有する株式の総価値をそれに合わせて調整した。

ただ,債券所有者報告の規制要件が曖昧なため,債券所有者を突き止めることは困難だった。このため,今回の分析から債券保有量を除外しているとする。

銀行は使い捨てプラスチック製造工場の財務において重要な役割を演じている。短期と長期の融資という形で供与される信用は,運転資金と拡張資金に充てられ,工場が運営されたり建設されたりするという。株式と債券発行を引き受けることも,銀行による極めて重要な支援であり,それによって資本市場へのアクセスと,取引を継続する保証をメーカーに提供する。融資と保証供与を行っている銀行を特定するため,ブルームバーグやレフィニティブ(金融情報など提供),アイジェイグローバル(事業計画への融資など提供)から得た,2011年1月~2020年12月の10年間の樹脂メーカー・トップ50社の銀行部門融資データをソースとしたという。使い捨てプラスチック生産に特に寄与する融資を評価し,その評価に沿って融資総価値を調整したとしている。

(文責: 三島勇)

注1:ミンデルー財団 オーストリアの「鉱山王」と言われるアンドリュー・フォレストと夫人のニコラ・フォレストが2001年に設立した。アジア太平洋で最大の慈善団体の一つで,世界的な取組みに約1700憶円を拠出している。「プラスチックごみメーカー指標」は同財団の「ノープラスチックごみ活動」のプロジェクトの一環である。

注2:バージン・ポリマー 再生原料でなく化石燃料から作られた樹脂をいう。

注3:5つの樹脂 ポリプロピレン(PP),高密度ポリエチレン(HDPE),低密度ポリエチレン(LDPE),直鎖状低密度ポリエチレン(LLDPE),ポリエチレンテレフタレート(PET)を指す。